La CIPA (Camera & Imaging Products Association) a profité du CP+ 2025 pour dévoiler son rapport annuel sur les grandes tendances du marché des appareils photo numériques pour l’année 2024. Au global, les expéditions ont augmenté de 10 % par rapport à l’année dernière. Le secteur est également tiré vers le haut par la forte demande venant de Chine, devenue le 1er marché mondial.

Sommaire

- Le marché mondial des appareils photo repart légèrement à la hausse

- La forte hausse du prix moyen des boîtiers et des objectifs

- Le grand bond en avant du marché chinois

- Les compacts en légère croissance et l’agonie des reflex

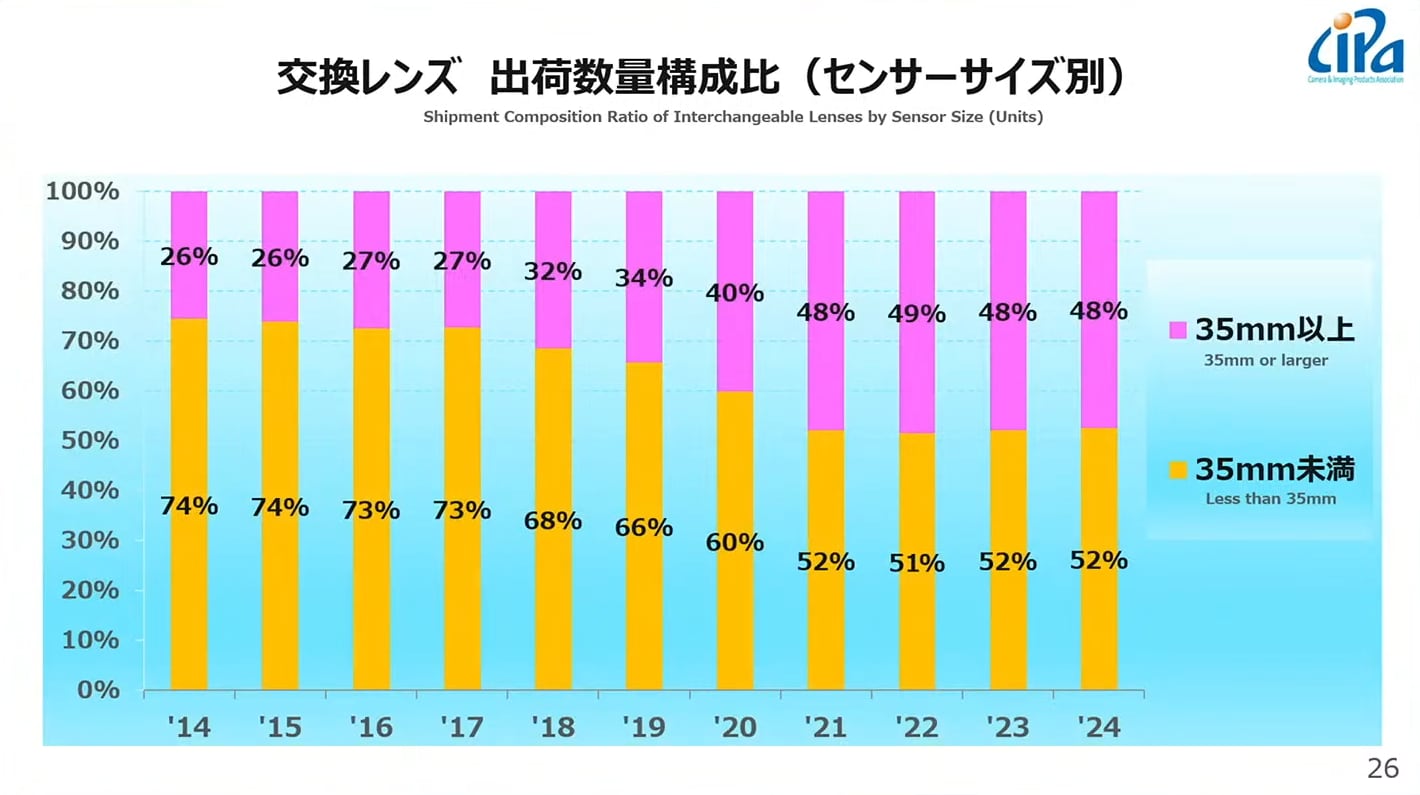

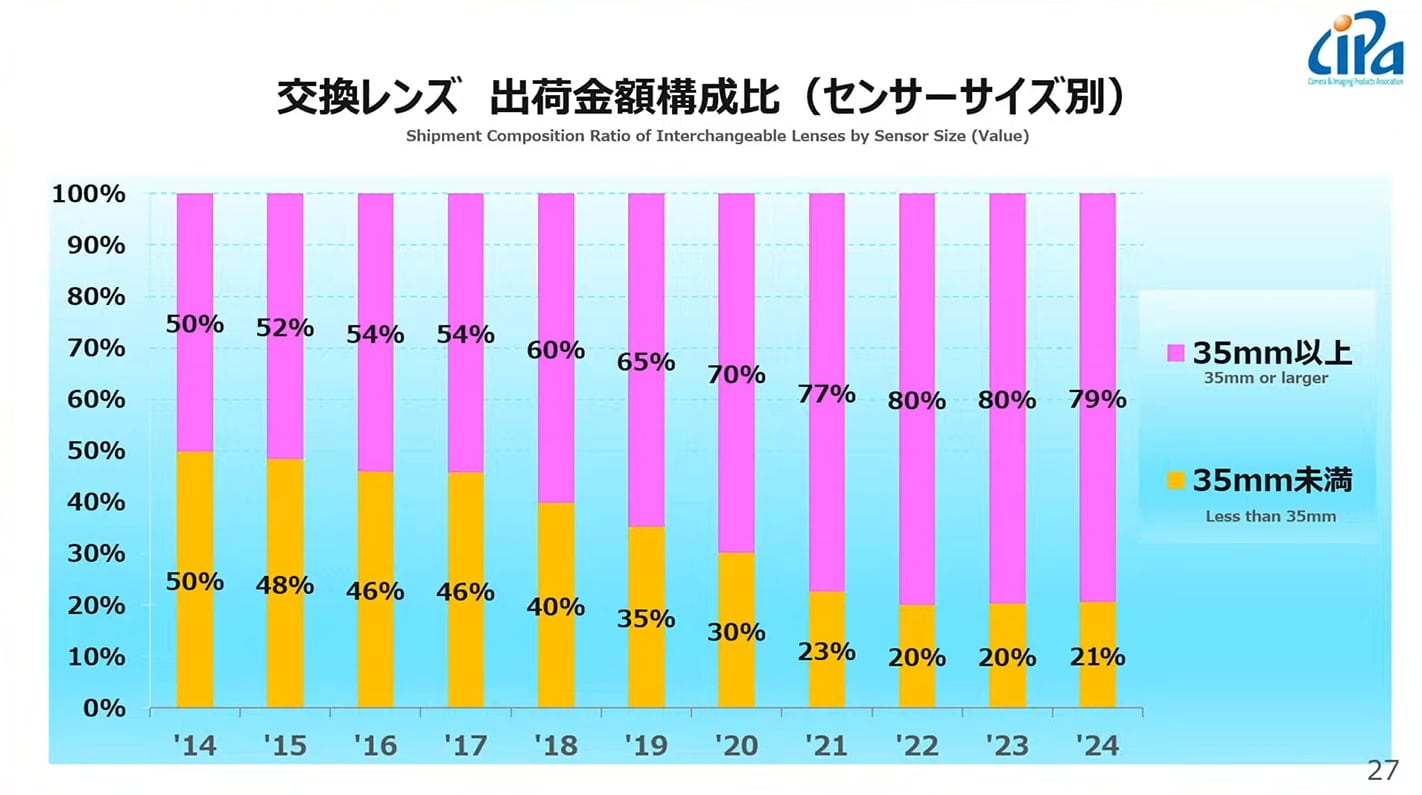

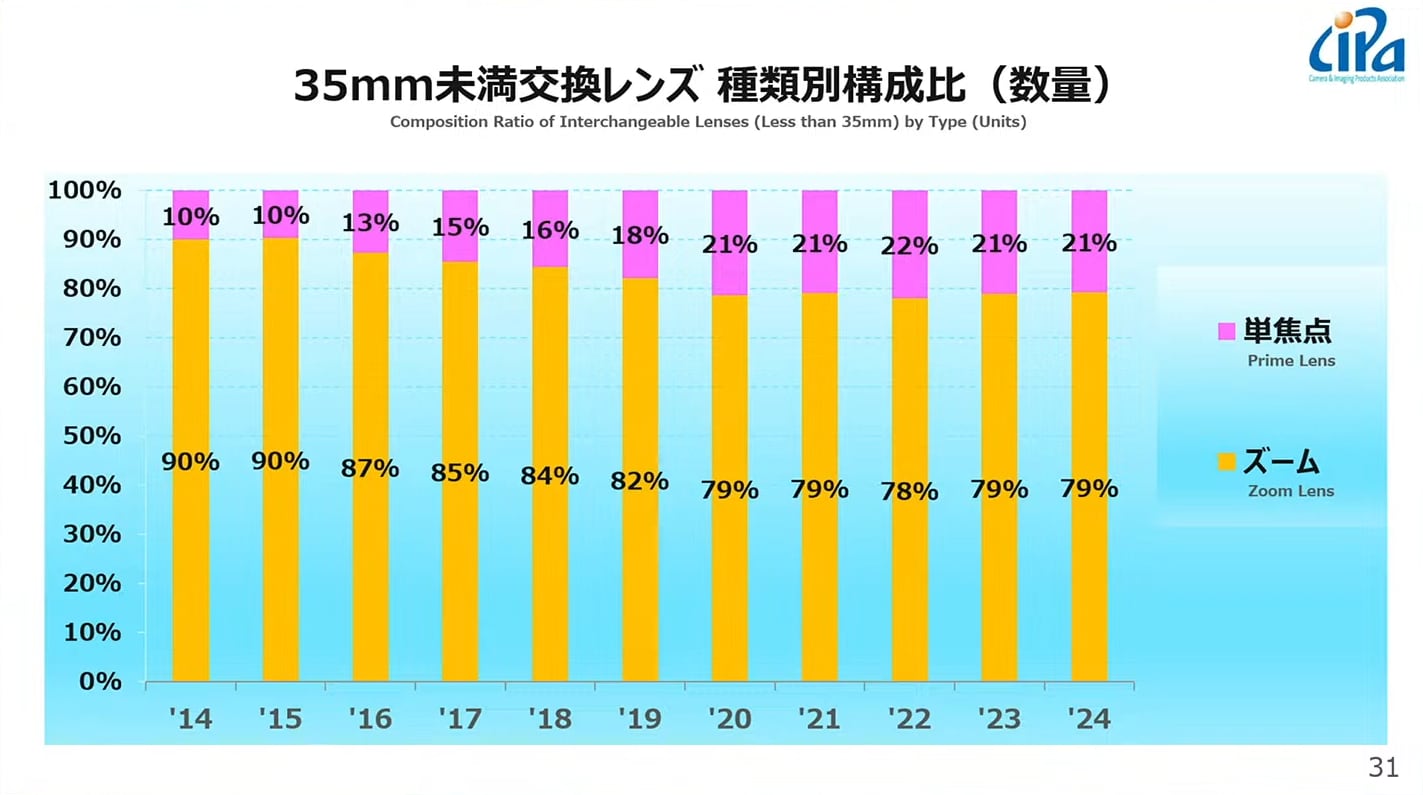

- Objectifs : une croissance en valeur portée par le plein format

- 1,65 objectif par boîtier – mais des disparités régionales importantes

- Des prévisions 2025 plutôt prudentes

- Une étude intéressante à propos des photographes chinois

Le marché mondial des appareils photo repart légèrement à la hausse

Comme chaque année à pareille époque, la CIPA livre les résultats de son analyse des livraisons d’appareils photo sur l’année écoulée. Les chiffres de l’année 2024 sont relativement encourageants.

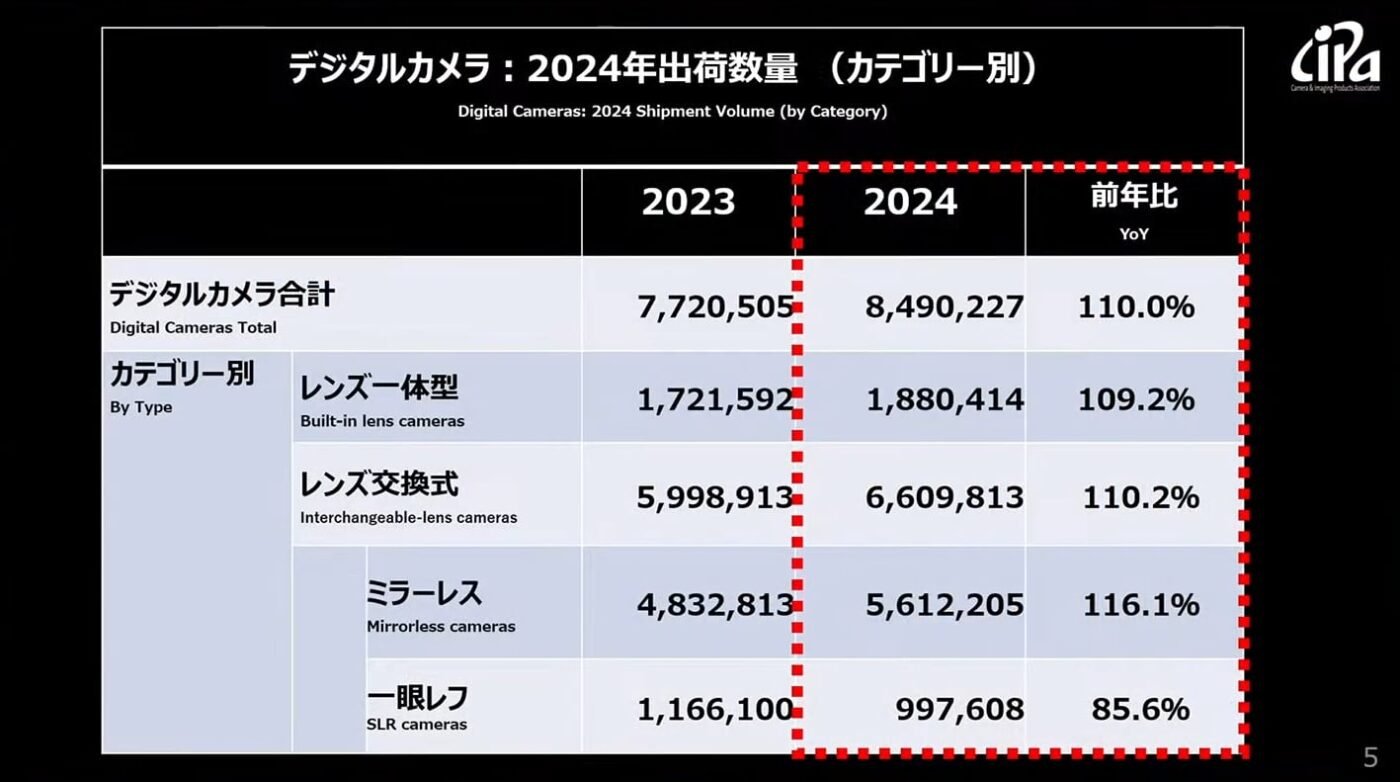

Ainsi, la CIPA a noté une hausse de 10 % des expéditions globales d’appareils photo. Près de 8,5 millions d’unités ont ainsi été livrées par les différents constructeurs au cours de l’année écoulée, contre 7,7 millions en 2023. Dans le détail, les livraisons de compacts ont augmenté de 9,2 % (1,88 million d’unités), tandis que les expéditions de boîtiers à objectif interchangeable ont augmenté de 10,2 % (6,6 millions d’unités).

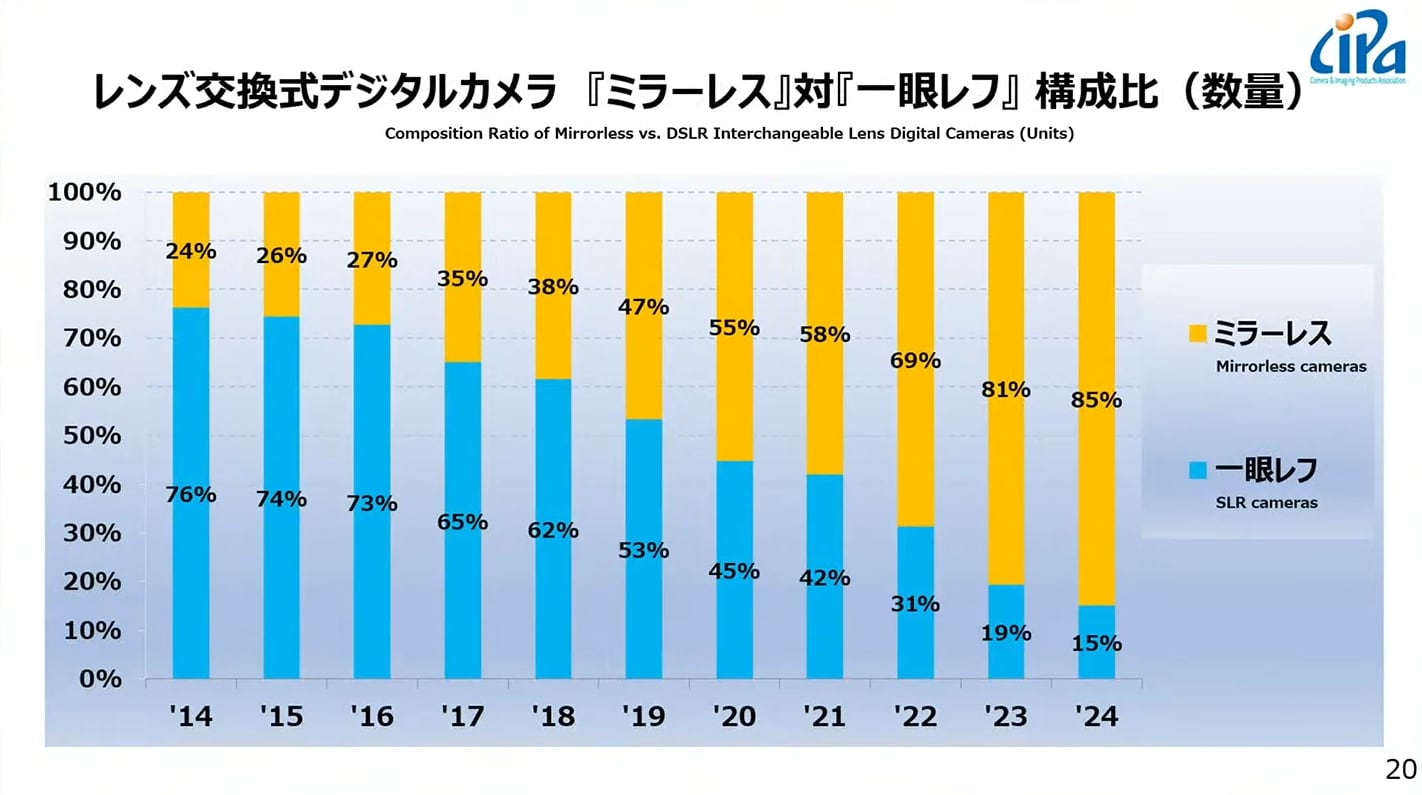

On notera d’ailleurs que les hybrides enregistrent une forte croissante (+16 %, 5,6 millions d’unités expédiées vs 4,8 millions en 2023). En revanche, le repli des reflex se confirme (-14,4 %), avec un volume d’expédition qui passe pour la 1e fois sous la barre du million d’unités.

Enfin, les expéditions d’objectifs ont crû de 7 % (10,3 millions d’unités livrées vs 9,57 millions l’an dernier).

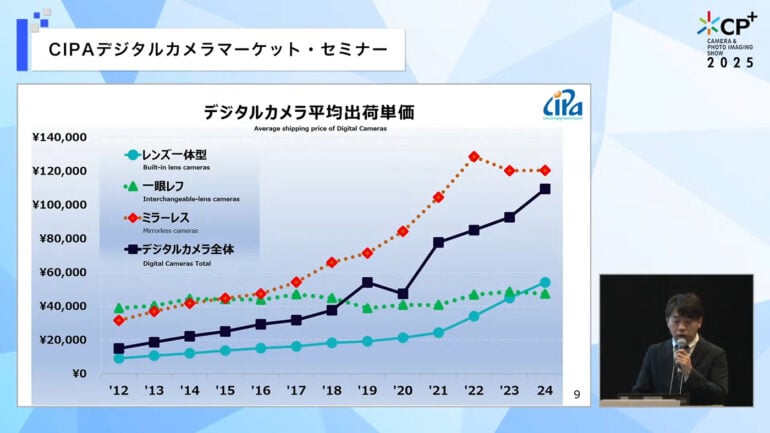

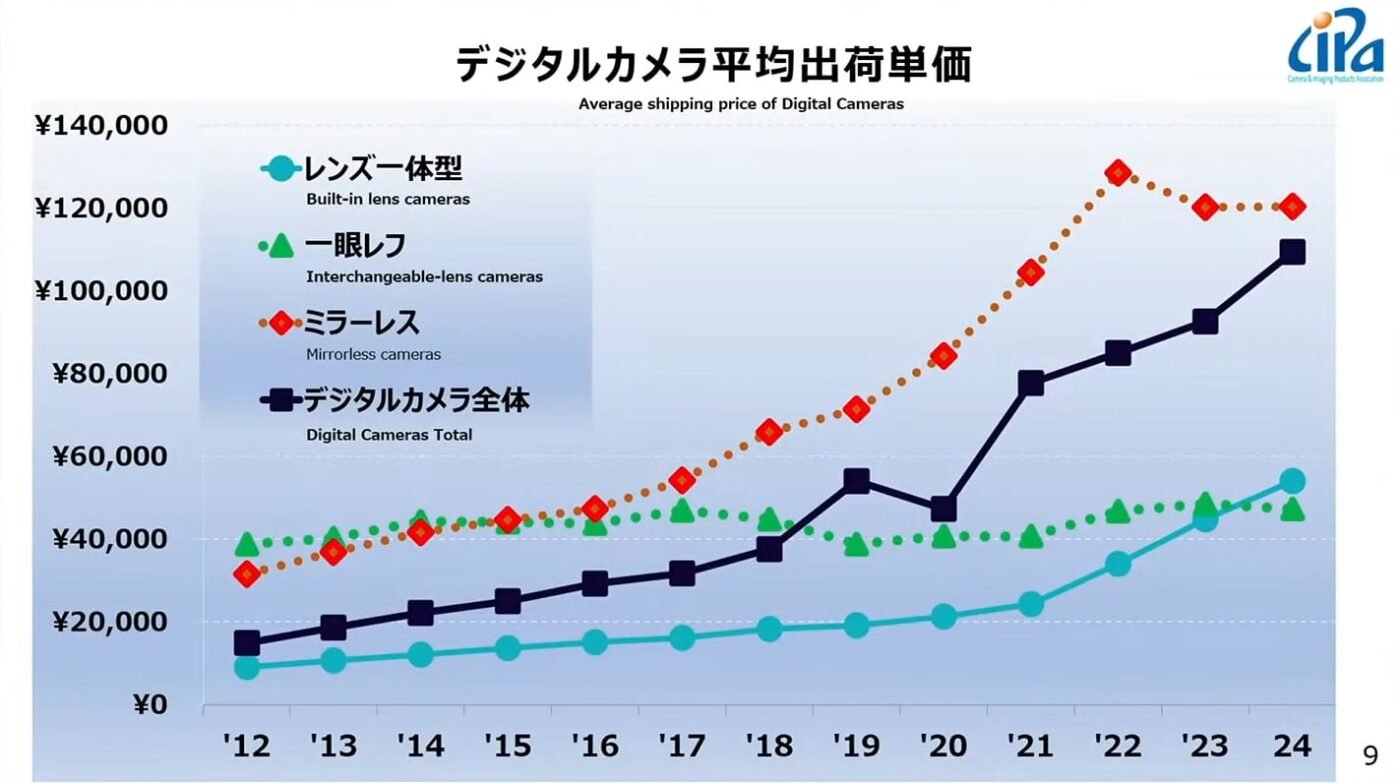

La forte hausse du prix moyen des boîtiers et des objectifs

Le prix moyen des appareils photo connaît une forte hausse, passant de 90 000 yens (576 €) en 2023 à 110 000 yens (704 €) en 2024. Les disparités sont fortes entre les différentes catégories de matériels : le prix moyen des hybrides se stabilise à 120 000 yens (768 €) environ, tandis que celui des compacts passe de 40 000 yens (256 €) à presque 60 000 yens (384 €). La forte poussée des compacts experts n’y est certainement pas pour rien. En revanche, l’agonie des reflex se traduit par un prix moyen en légère baisse, se rapprochant de la barre des 40 000 yens (256 €).

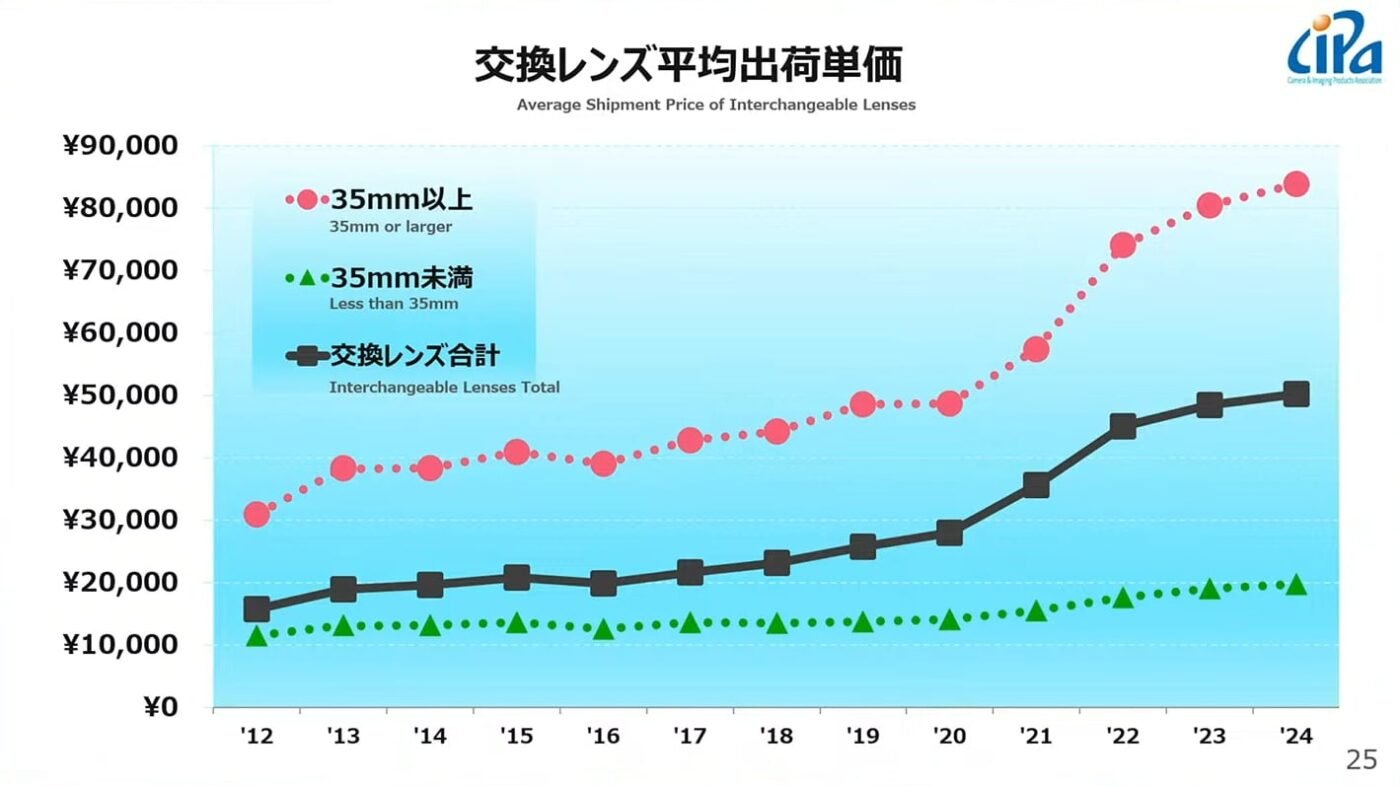

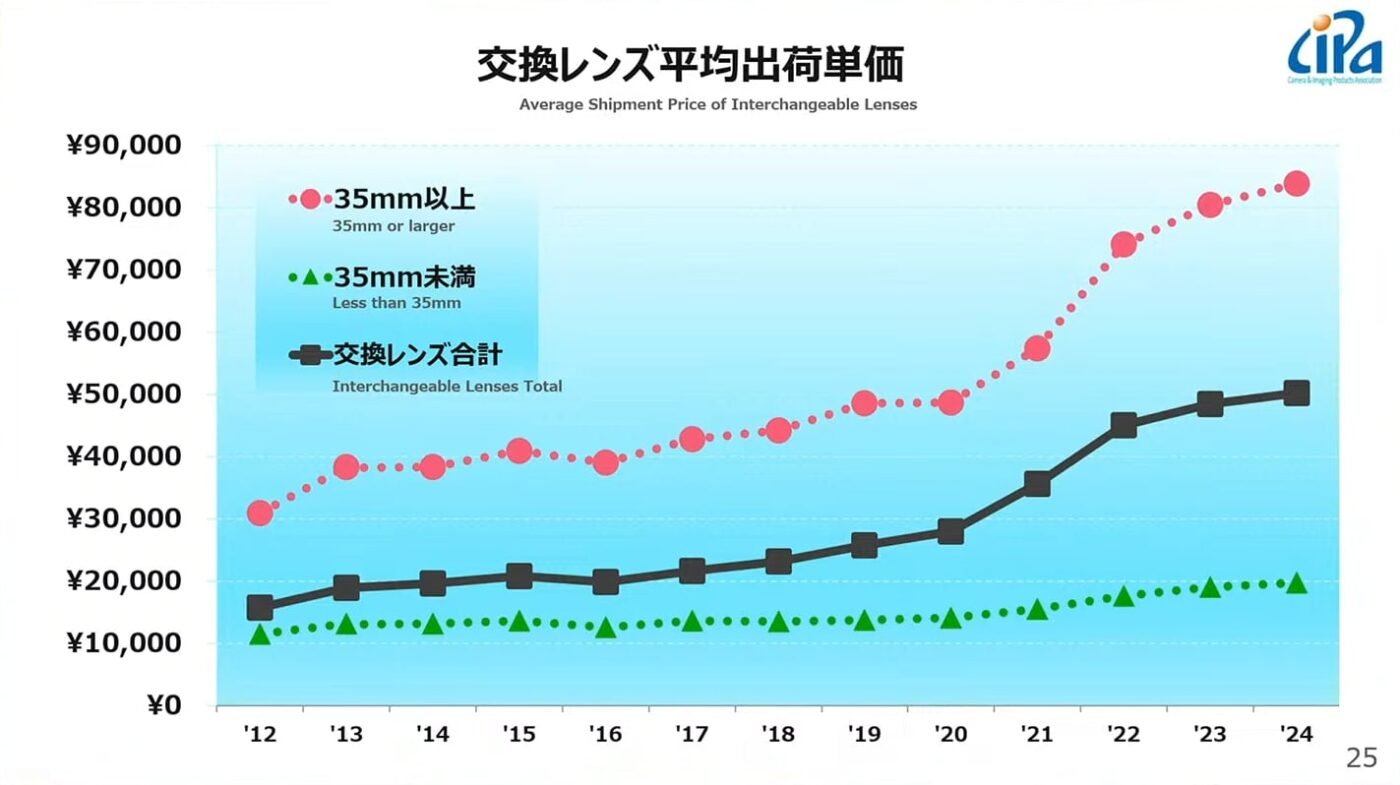

De même, on observe une petite hausse du prix moyen des objectifs aux alentours de 50 000 yens (320 €). L’écart entre les optiques pour capteurs plein format (et au-delà) et celui des objectifs pour APS-C et Micro 4/3 est abyssal. Ainsi, le prix moyen d’une optique full frame ou moyen format est de 85 000 yens (544 €). À l’inverse, celui d’une optique petit capteur est d’environ 20 000 yens (128 €).

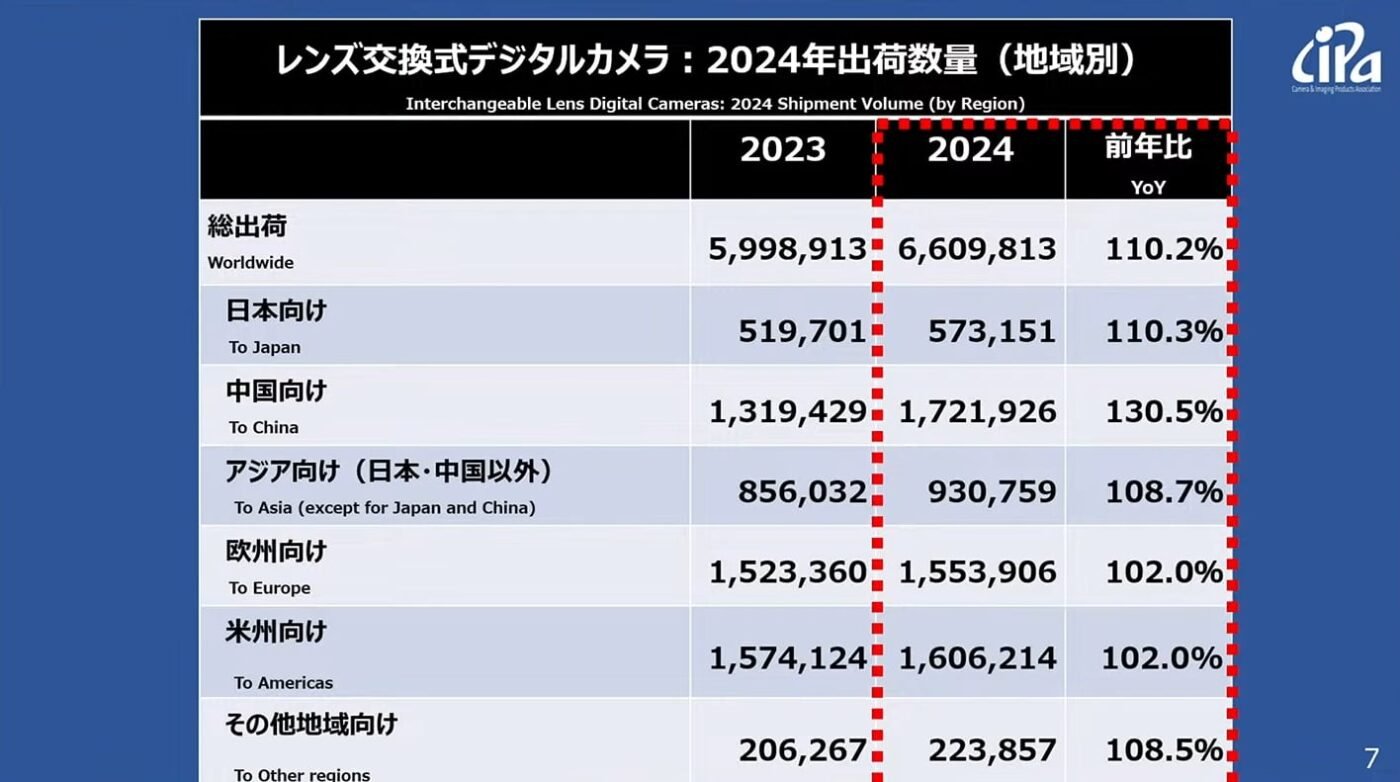

Le grand bond en avant du marché chinois

Si tous les marchés renouent avec la croissance, la Chine semble avoir dopé les chiffres de vente d’appareils photo. De toutes les régions étudiées par la CIPA, l’Empire du milieu enregistre la plus forte croissance (+24,5 %).

En comparaison, la croissance des autres marchés parait plus modeste, bien que prometteuse. Ainsi, le marché domestique japonais croît de 11 %, et le marché américain de 7,3 %. En revanche, le marché européen enregistre une hausse « seulement » de +3,1 % en 2024 – à comparer avec la chute de 13,5 % constatée en 2023.

Cette tendance se confirme nettement en analysant les chiffres des expéditions de boîtiers à objectifs interchangeables (hybrides et reflex). Comparées à 2023, les livraisons vers la Chine augmentent de 30,5 % ! Celles vers le Japon croissent de 10 %, et celles vers l’Europe et l’Amérique font jeu égal avec une hausse timide de 2 %.

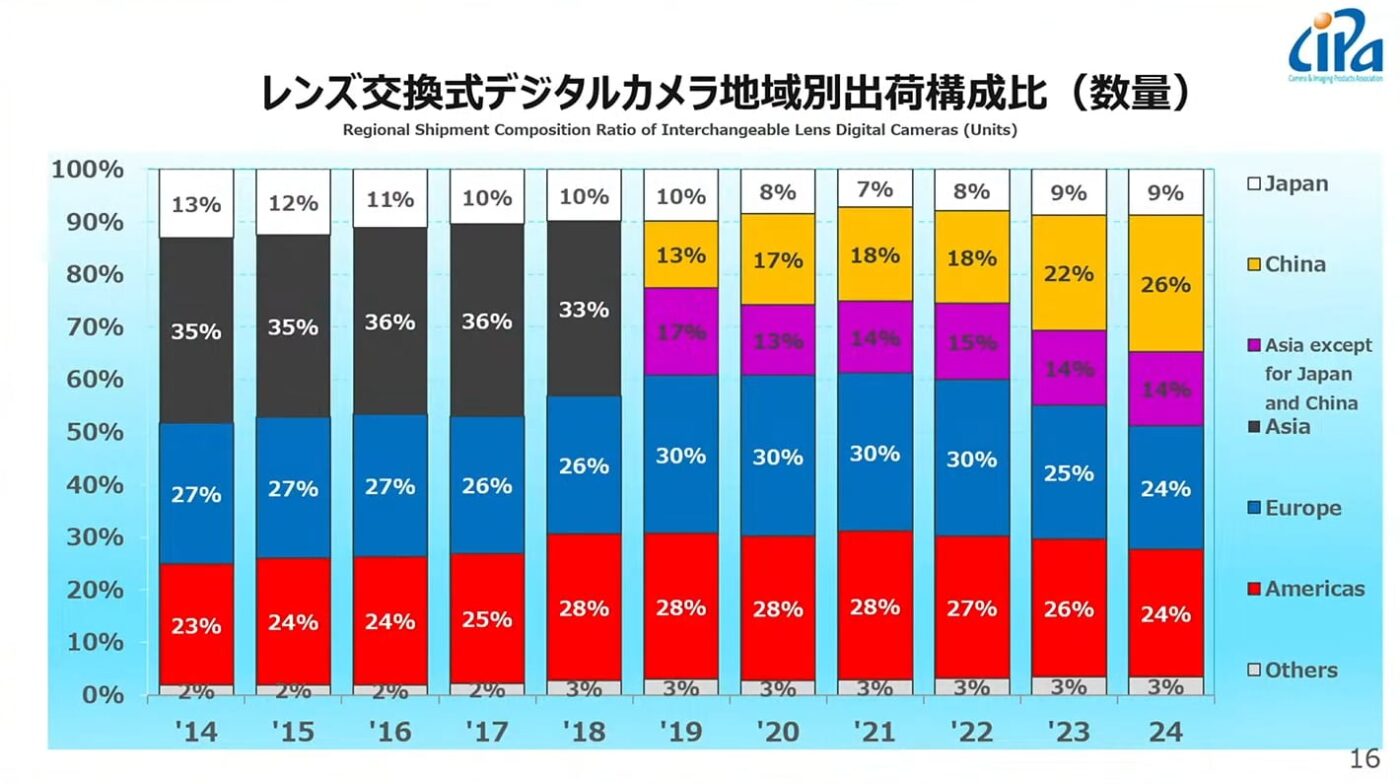

Ainsi, le poids de la Chine sur le marché de la photo ne cesse de s’accroître. En effet, il représente 26 % de parts de marché sur le secteur reflex/hybrides – contre 22 % l’an dernier. À tel point qu’il parvient à doubler les marchés européens et américains (24 % de parts de marché respectivement). La part du marché nippon reste stable (9 %). Au total, le continent asiatique représente à présent la moitié du volume total des expéditions de reflex et hybrides à l’échelle mondiale (49 %, contre 45 % l’an dernier).

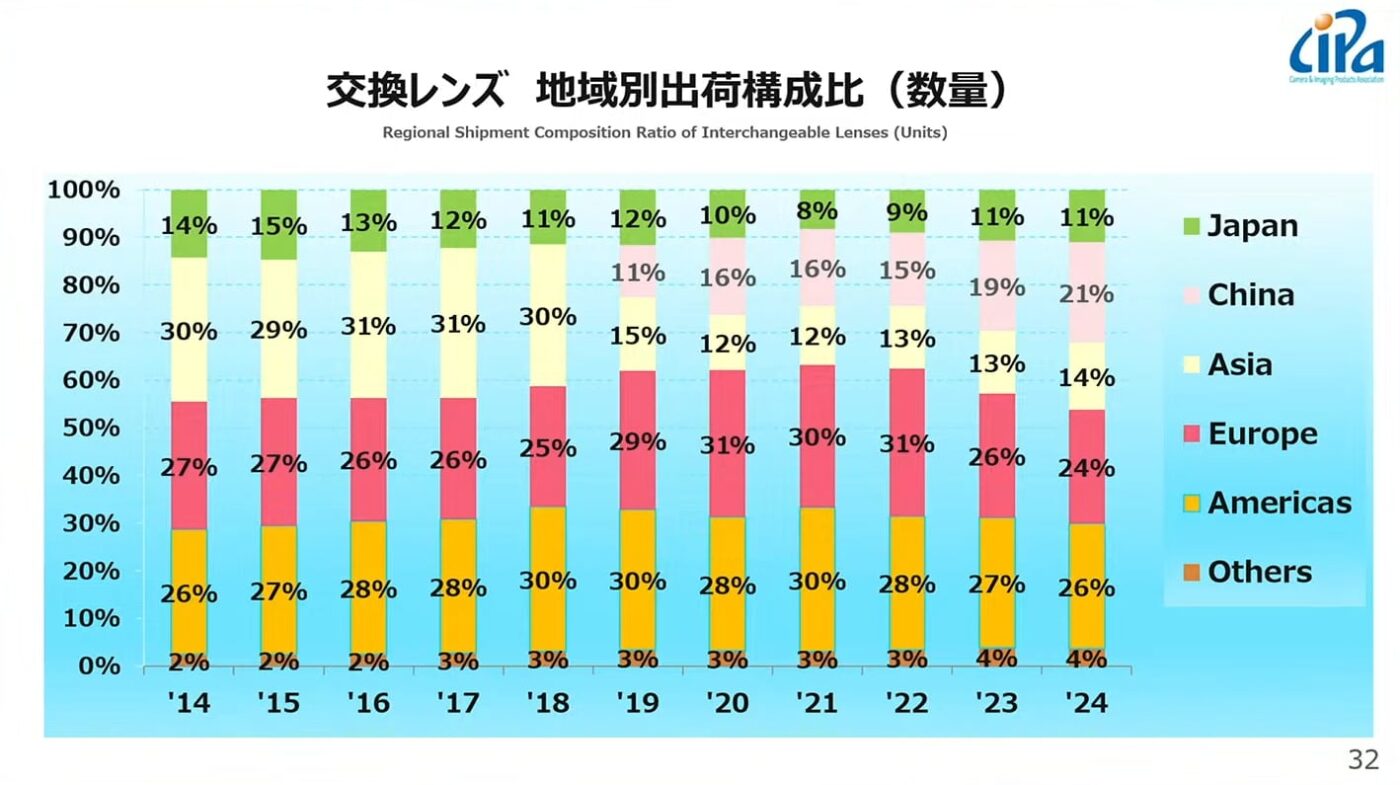

Du côté des objectifs, la répartition est légèrement différente. Ainsi, l’Amérique reste en tête et représente 26 % des expéditions, suivie par l’Europe (24 %). La Chine arrive 3e, avec 21 % du volume total.

Les compacts en légère croissance et l’agonie des reflex

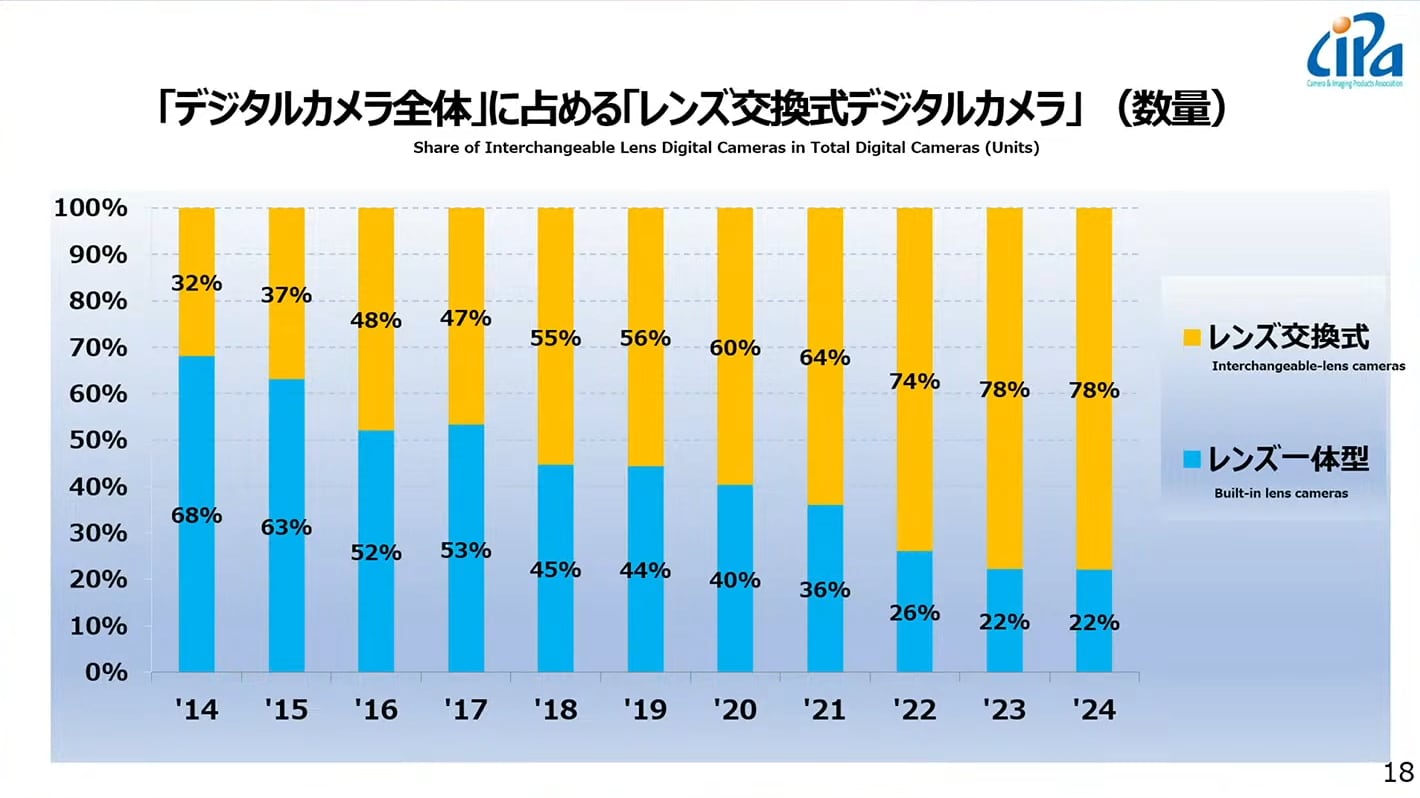

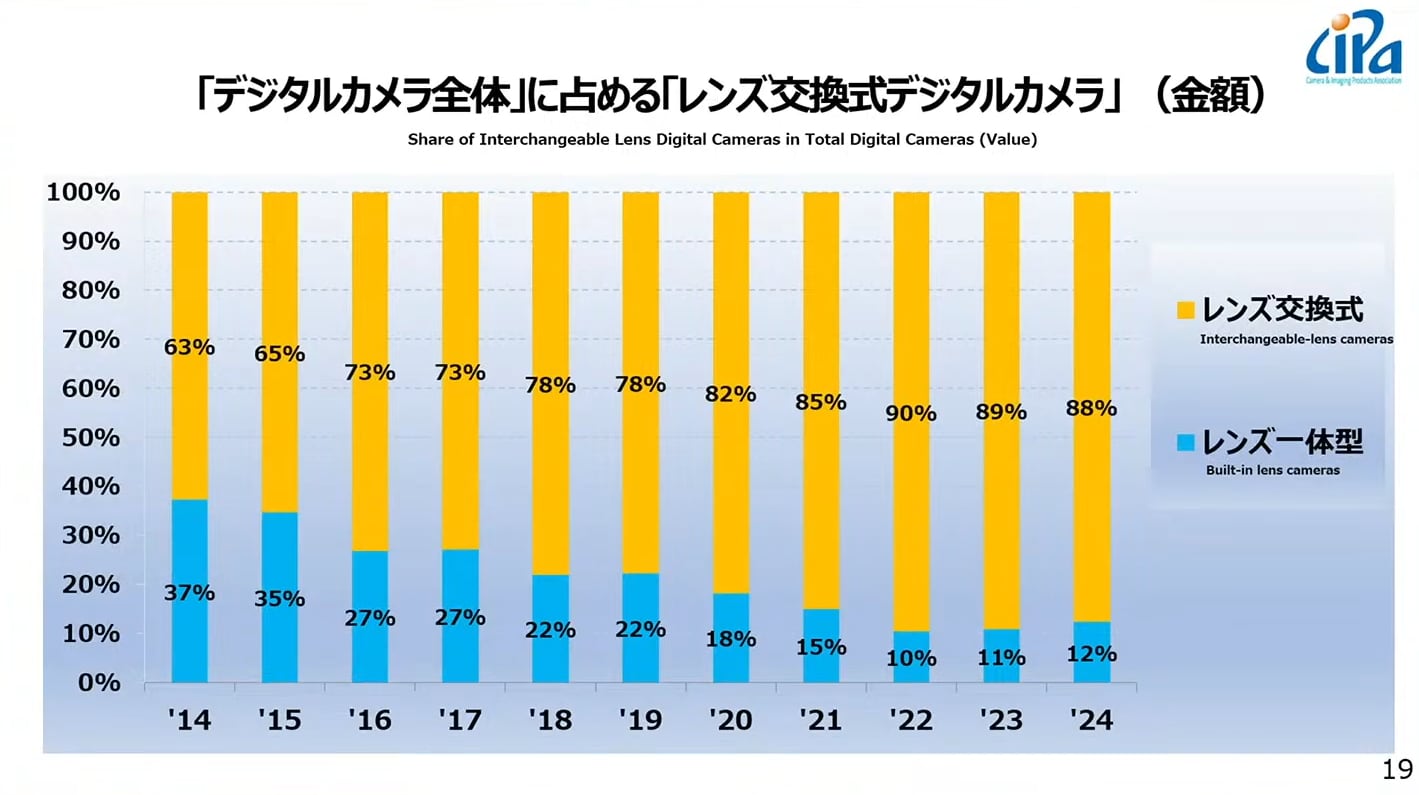

Au global, les boîtiers à objectifs interchangeables (hybrides et reflex) représentent 78 % du volume total des expéditions d’appareils photo. Toutefois, ils incarnent 88 % de la valeur totale, le poids des compacts passant de 11 à 12 % de 2023 à 2024.

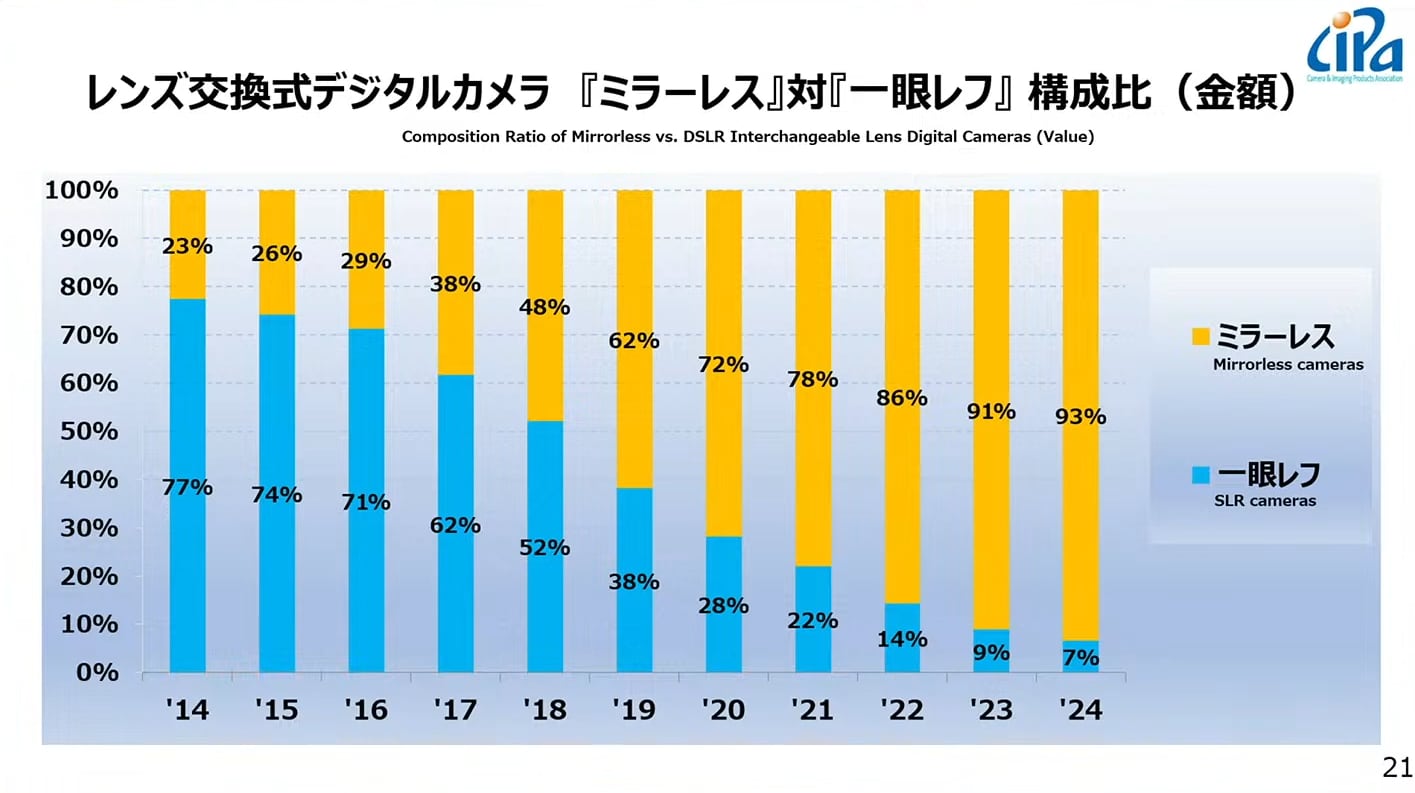

En revanche, la place des reflex ne cesse de diminuer. En volume, ils passent de 19 à seulement 15 % des expéditions en un an. En valeur, ils ne représentent plus que 7 % du total. Il faut dire que le nombre de constructeurs fabriquant des reflex (et le nombre de modèles proposés) devient de plus en plus réduit…

Objectifs : une croissance en valeur portée par le plein format

En analysant les ventes d’objectifs, plusieurs tendances peuvent s’observer. Au-delà de la croissance en volume (+7 % en 2024), le prix moyen des objectifs a connu une belle envolée – mais tous les segments ne sont pas égaux. Si l’on note une relative stabilité des objectifs « petit » format (APS-C, Micro 4/3), le prix moyen des optiques pour capteur 35 mm et plus grand a connu une hausse spectaculaire.

Au total, les optiques pour capteurs de grande taille (plein format + moyen format) représentent 48 % du volume total des expéditions ; cependant, ils incarnent 79 % de la valeur totale des livraisons (contre 21 % seulement pour l’APS-C et le Micro 4/3). En clair : il se vend un poil moins d’optiques full frame – mais ces dernières sont beaucoup plus chères que celles pour APS-C et Micro 4/3.

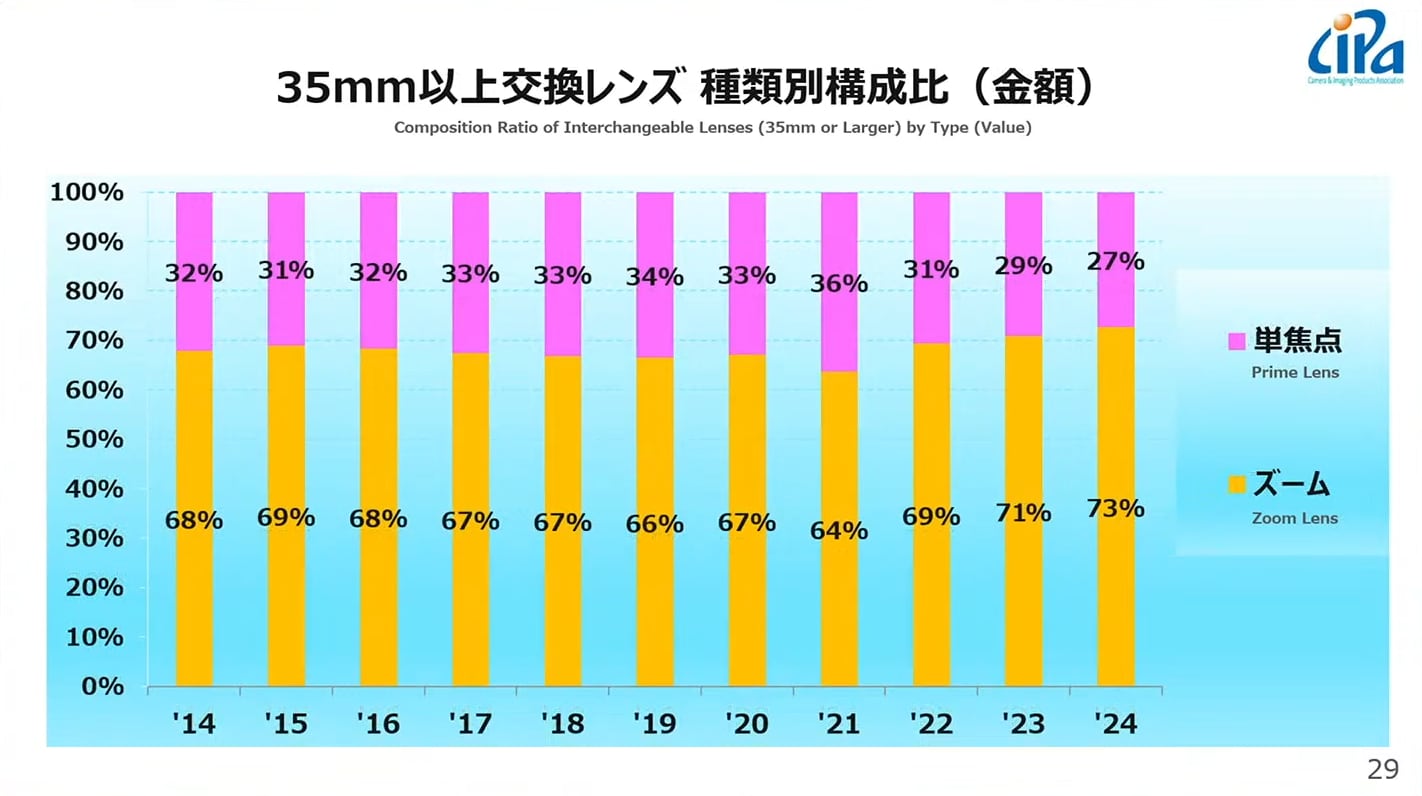

Dans le détail, les zooms représentent 60 % du volume total d’expéditions (et… 40 % pour les focales fixes) ; de même, les zooms incarnent 73 % de la valeur totale des livraisons (et donc, 27 % pour les focales fixes).

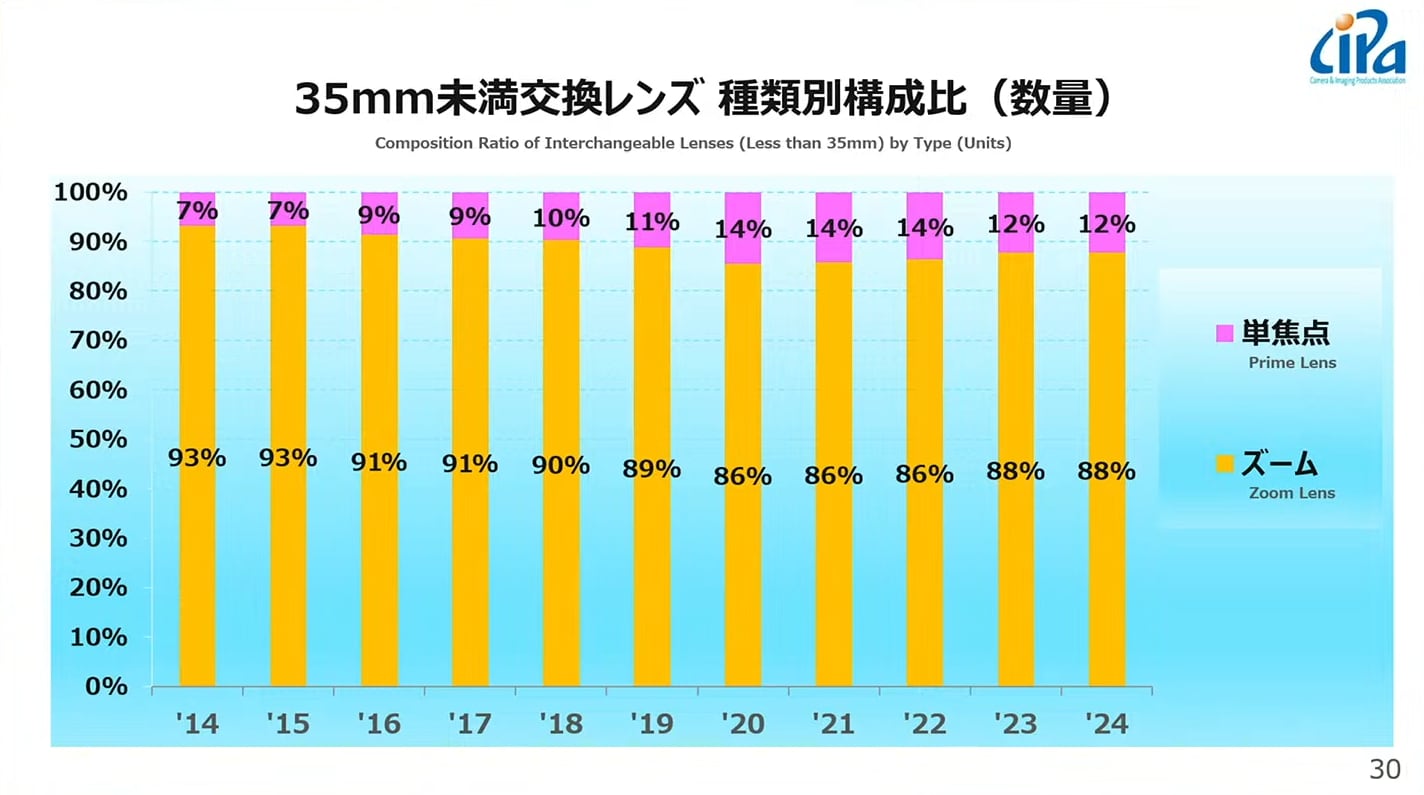

Le constat est encore plus marqué du côté des optiques pour petit capteur (APS-C et Micro 4/3), où les zooms représentent 88 % de PDM en volume, et 79 % de PDM en valeur.

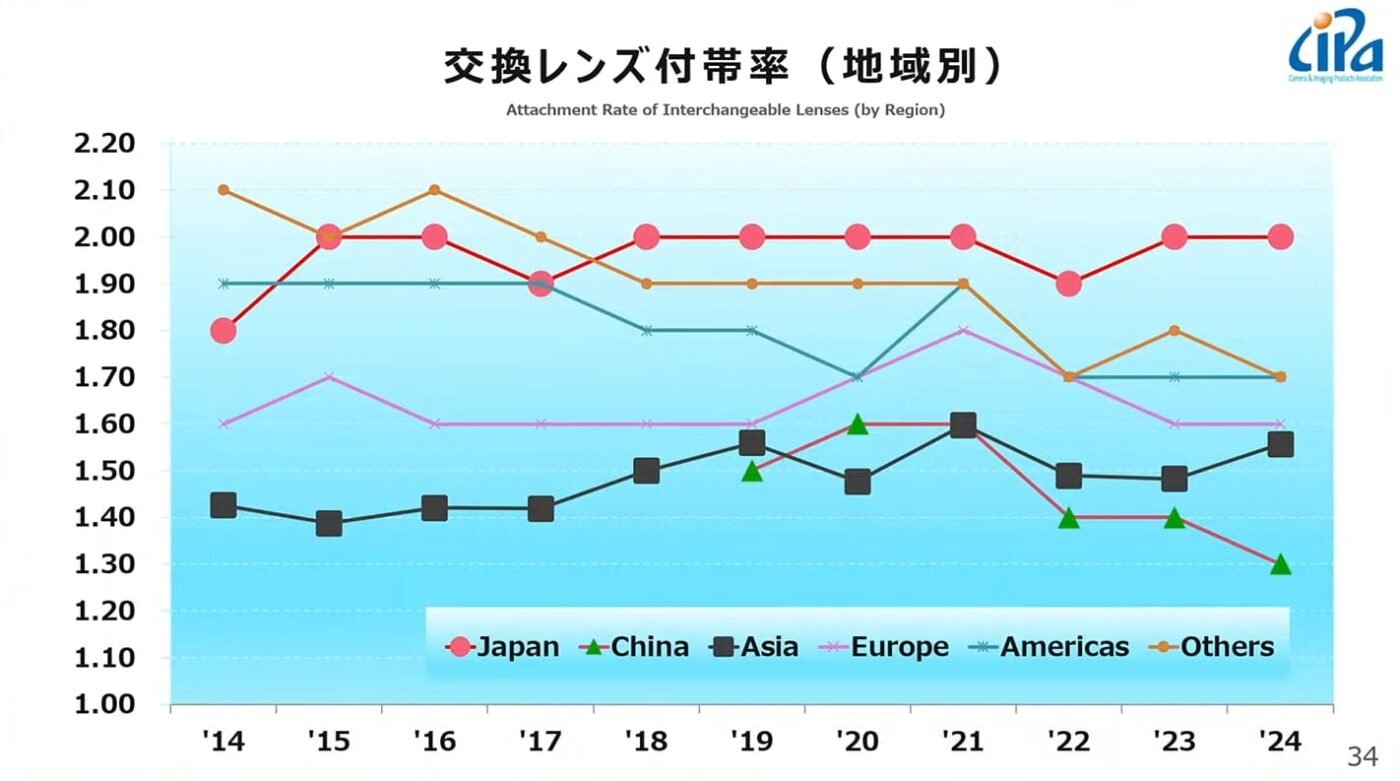

1,65 objectif par boîtier – mais des disparités régionales importantes

Comme indiqué plus haut, les expéditions d’objectifs ont augmenté de 7 %, avec un total de 10 millions d’unités expédiées. Mais au-delà de cette donnée, le ratio entre le nombre d’optiques par rapport au nombre de boîtiers livrées (taux d’attachement) est intéressant à observer.

En moyenne, 1,65 objectif par boîtier a été expédié en 2024 – contre 1,6 en 2023. Mais les écarts entre les différentes régions sont très importants. Ainsi, on note un total de 2 optiques par boîtier au Japon. Ce ratio est de 1,75 pour l’Amérique, et de 1,65 pour l’Europe. En revanche, il n’est que de 1,3 pour la Chine.

Des prévisions 2025 plutôt prudentes

Si les chiffres de 2024 sont globalement encourageants, la CIPA – comme souvent – se montre assez prudente dans ses prévisions pour l’année 2025. Ainsi, l’association table sur une croissance globale de seulement 1 % et sur une hausse de 2,4 % des expéditions d’objectifs.

Une étude intéressante à propos des photographes chinois

Enfin, la CIPA a publié les résultats d’une étude menée entre octobre et décembre 2024 auprès de 400 photographes basés en Chine. Il en ressort que les jeunes (en dessous de 29 ans) prennent plus fréquemment des photos que leurs aînés – et le plus souvent avec leur smartphone.

Toutefois, les boîtiers à objectifs interchangeables s’avèrent très populaires, notamment pour la photo de portrait, de paysage et de nourriture/boissons. Là où les smartphones sont plébiscités pour leur commodité, les appareils photo numériques sont préférés pour la qualité des images qu’ils permettent de capturer.

Et l’étude de conclure que le futur de l’industrie de la photo passe par la fidélisation des utilisateurs actuels – mais aussi (et surtout) par le fait d’encourager les utilisateurs de smartphone à passer à un « vrai » appareil photo.